芦哲、占烁(芦哲系东吴证券首席经济学家、中国首席经济学家论坛理事)

芦哲 S0600524110003

占烁 S0600524120005

核心观点

3月16日,国家统计局发布1-2月经济数据,整体呈现“外需超强、内需改善,供给持续强于需求”的特征。需求端,1-2月出口同比飙升至21.8%(12月为6.6%),社零同比2.8%(12月为0.9%),服务零售同比5.6%(12月累计为5.5%),固定资产投资同比1.8%(12月当月同比-16%、累计同比-3.8%)。供给端,工业增加值同比6.3%(12月为5.2%),服务业生产指数同比5.2%(12月为5%)。

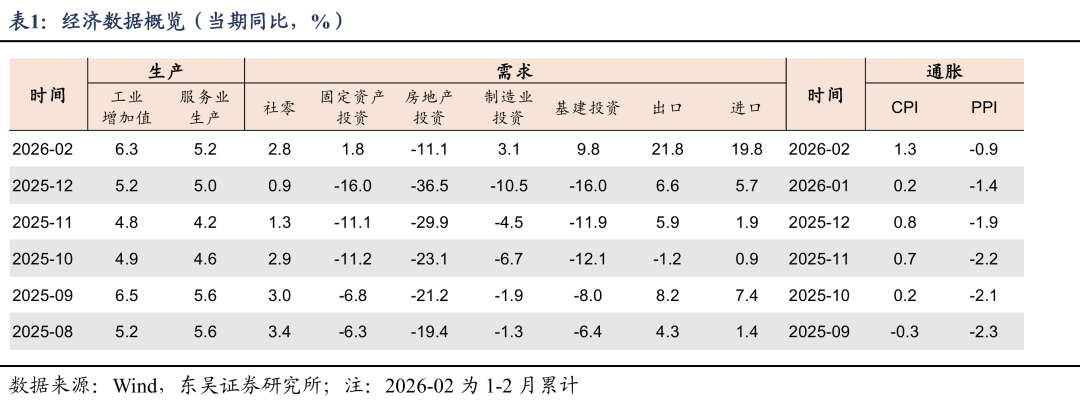

核心观点:(1)如何看待经济开门红?通过两个维度的比较来看,一季度经济增速可能在5%左右。跟去年底相比,3个需求指标(出口、社零、固投)、2个供给指标(工业增加值、服务生产指数)同比增速全线回升。跟去年初相比,4个可比需求指标中,两升(出口、服务零售)两降(社零、固投),2个供给指标一升(工业生产)一降(服务业生产)。综合来看,开年经济相比去年底大幅改善(Q4的GDP增速4.5%),相比去年Q1可能弱一些(去年Q1的GDP增速5.4%),我们预计Q1经济增速为5%左右,为实现全年4.5%-5.0%的增长目标打出提前量。

(2)后续关注三个问题:社零韧性、二手房改善的持续性、输入型涨价的影响。一是社零的韧性,今年服务消费强劲,商品消费成为消费的短板,“短板多短”可能成为影响经济的重要变量。二是房地产改善的持续性,去年底以来二手房价格和成交出现改善,关注市场会否像2025、2023一样在“小阳春”后降温。三是输入型涨价的影响扩散,近期伊朗冲突后油价中枢抬升,PPI和GDP平减指数有望提前转正,但需要关注涨价能否形成“工资-物价”螺旋,从而实现供需协同驱动式的良性涨价。

一、 工业与服务业生产:供给端韧性延续,新质生产力挑大梁

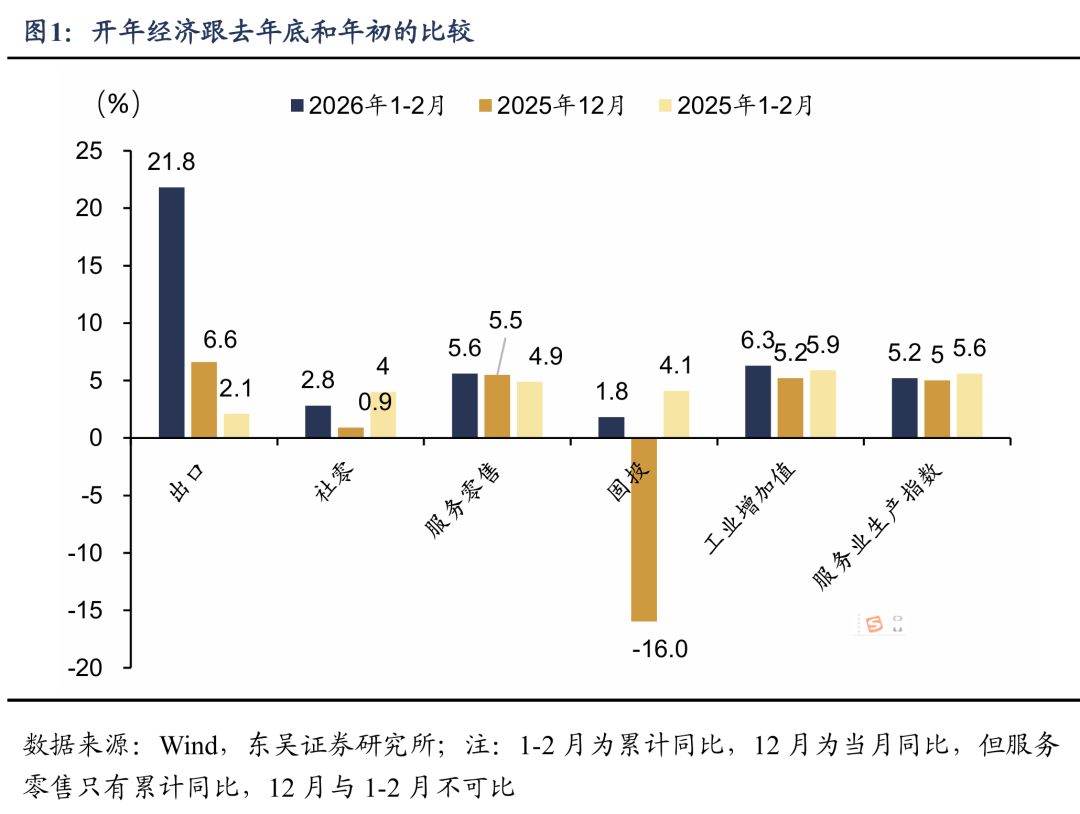

1-2月全国规模以上工业增加值同比增长6.3%,较去年12月的5.2%明显提速。工业生产主要由出口带动,1-2月出口交货值同比增长6.3%。

三大门类来看,制造业依然是拉动工业生产的绝对主力,采矿业增加值同比增长6.1%,制造业增长6.6%,电力、热力、燃气及水生产和供应业增长4.7%。

新质生产力行业继续发挥压舱石作用,装备制造业增加值同比增长9.3%,高技术制造业增加值增长13.1%,分别快于全部规模以上工业增加值3.0和6.8个百分点。从微观产品来看,代表“新质生产力”的3D打印设备、锂离子电池、工业机器人产品产量同比分别增长54.1%、42.6%、31.1%。

但也有部分行业在调整生产强度。由于成本上涨、恢复减半征收购置税、“以旧换新”补贴力度减弱等因素,1-2月新能源汽车产量同比下降13.7%,是近几年首次下降。太阳能电池1-2月产量同比下降7.8%,自去年9月以来持续半年下降。

工业产销率承压。值得警惕的是,在“供给强于需求”的宏观背景下,工业产销率依然承压,1-2月为95.4%,较去年同期下降0.1个点。若后续外需边际回落,国内消化产能的压力将进一步放大。

服务业:1-2月服务业生产指数同比增长5.2%,主要受到AI、股市、春节出行等因素驱动。信息传输、软件和信息技术服务业,租赁和商务服务业,金融业,交通运输、仓储和邮政业,住宿和餐饮业生产指数分别增长10.1%、8.2%、7.0%、6.3%、5.4%。

二、 消费:社零温和回升,服务强于商品

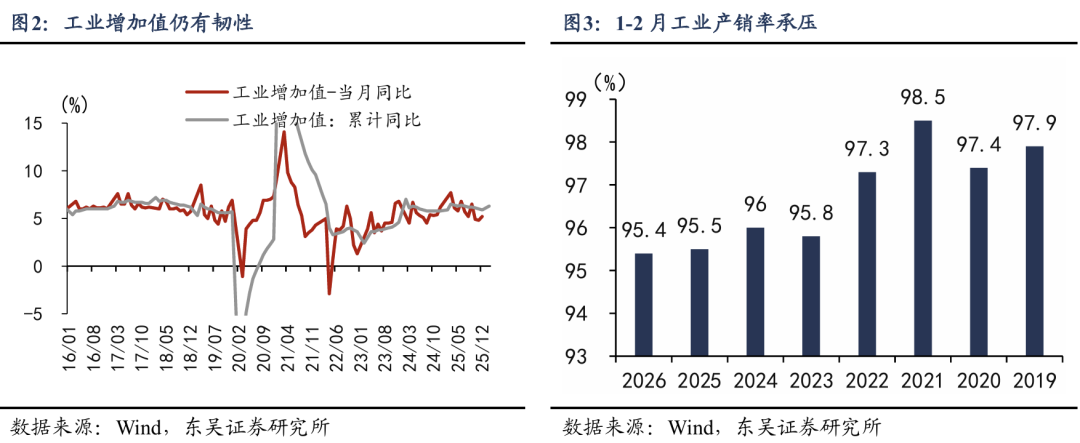

1-2月社会消费品零售总额同比增长2.8%(前值0.9%),剔除汽车后的社零增速为3.7%,内需呈现触底回升态势,但整体动能依然温和。

服务消费强于商品。春节假期对服务消费的提振立竿见影,今年1-2月服务零售同比增长5.6%,增速高于社零中的商品零售(2.5%)。从社零内部来看,也是如此,餐饮收入在春节假期呈现阶段性高增,复苏节奏明显快于商品零售,1-2月餐饮同比4.8%,高于去年12月的2.2%和去年初的4.3%。

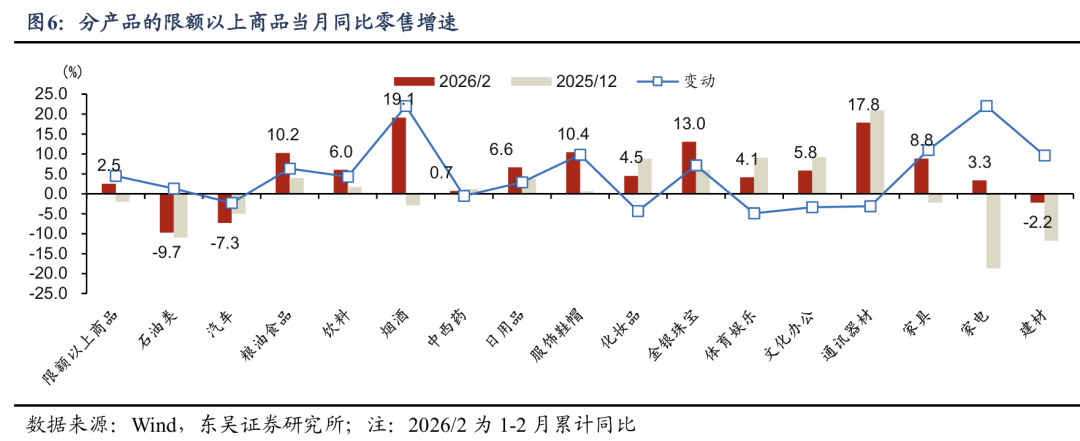

受二手房销售改善影响,加上部分年底换新需求后置到年初,“以旧换新”整体增速回升,但结构分化加剧。简单平均来看,“以旧换新”补贴的6种商品平均增速从12月的-1.3%回升到1-2月的4.4%。两方面因素驱动“以旧换新”产品销售改善,一是二手房市场回暖,地产后周期销售增速全部回升,如家具、家电、建材;二是2025年底“以旧换新”补贴资金不足,年初新一批资金下达后,很多换新需求后置到今年初释放。分类别来看,1-2月家具、家电、建材零售增速相比12月都在回升,其中家电和家具同比转正;通讯器材和文化办公类小幅下降但仍维持中高增速,分别为17.8%和5.8%;汽车零售降幅扩大,从-5%扩大至-7.3%。

剔除政策刺激的领域,必选消费和其他可选消费增速大多回升。必选消费中,粮油食品同比10.2%,饮料同比6%,烟酒同比19.1%;可选消费中,服饰鞋帽同比10.4%,金银珠宝同比13%。

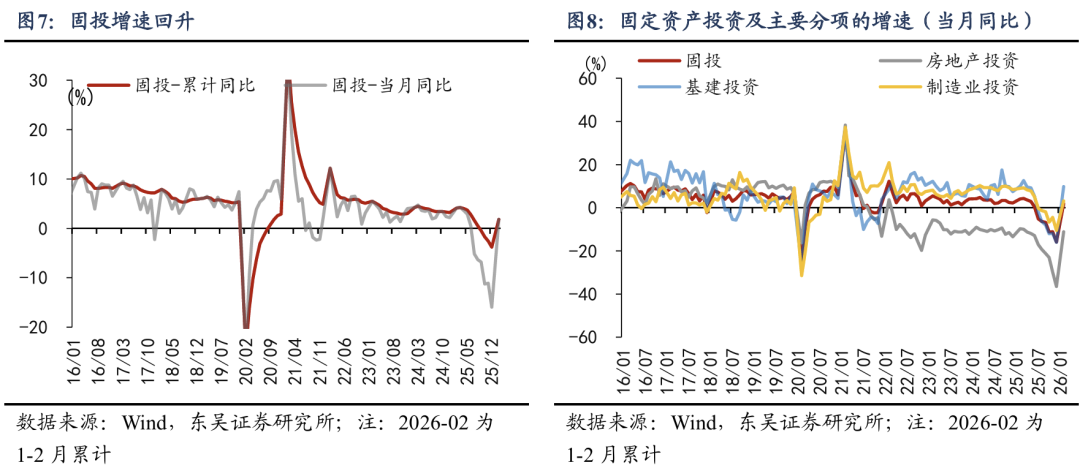

三、 投资:基建发力护航,地产边际收窄

1-2月固定资产投资累计同比录得1.8%,扭转了去年底的负增长局面。分三大类来看,广义基建投资同比增长9.8%,制造业投资同比3.1%,房地产投资同比-11.1%。

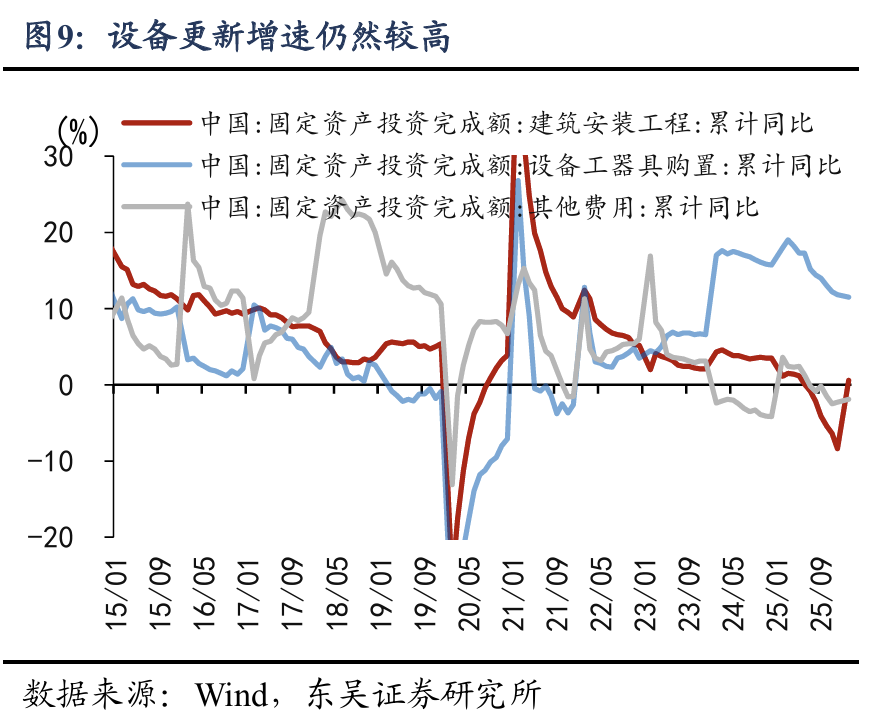

(1)制造业投资(+3.1%):设备更新维持高增,行业投资分化。制造业投资的结构性分化加剧。“设备工器具购置投资”在设备更新政策的强力催化下,仍然是拉动制造业投资的核心引擎,1-2月设备工器具购置投资同比增长11.5%。高增长的先进制造(如计算机通信、运输设备)势头不减。分行业来看,制造业投资延续了去年的分化态势,化学原料和制品、医药制造、有色金属冶压、专用设备等行业投资负增长,其他均为正。需要注意的是,汽车制造业投资增速大幅下降,从12月11.7%降至年初的2.6%,而电气机械和电子设备两个行业投资增速由负转正。

(2)基建投资(+9.8%):开年强劲增长。基建投资大幅跳升至9.8%(前值-16.0%),是稳投资的第一主力。三大行业中,交运仓储同比9.1%,其中公路投资降幅从去年-6%收窄至-0.6%;水利环境和公共设施管理业投资同比增长8.3%,其中公共设施管理业投资增速从去年的-8.2%大幅回升至1-2月的11.6%;公用事业(电力热力燃气和水的生产供应)投资增速从去年底9.1%回升至1-2月的13.1%。

基建投资开年强劲,主要得益于政策层面对投资止跌回稳的重视程度提高,我们认为去年底“两个五千亿”政策(五千亿政策性金融工具+五千亿限额以下专项债)的实物工作量大多落在今年一季度,加上年初专项债的提前批下达,并确保一定比例用于项目建设,共同带来了基建投资的高增长。

(3)房地产:投资降幅仍大,但部分城市二手房价止跌。政策严控增量,房地产投资继续下降。1-2月房地产投资同比下降11.1%,较去年末17.2%的累计降幅有所收窄。今年政府工作报告继续强调“控增量、去库存、优供给”,我们预计房地产投资压力仍然较大。

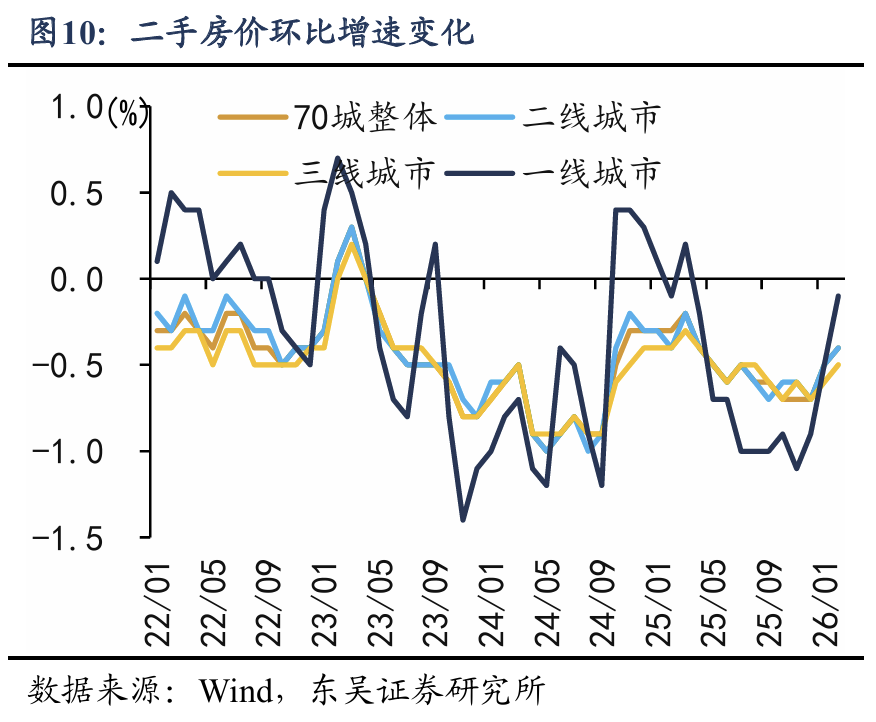

关注二手房市场的改善能否持续。虽然1-2月新房销售面积下降13.5%,较去年底累计降幅8.7%有所扩大;但二手房市场出现了回暖信号,北京上海等城市二手房价率先止跌。2月4个一线城市二手房房价环比降幅从-0.5%收窄至-0.1%,其中北上两城率先出现房价回暖,北京环比+0.3%、上海环比+0.2%。

风险提示:房地产市场走弱;出口下行;以旧换新政策后续不及预期的风险。

来自报告《经济开门红的两个维度和三个后续——1-2月经济数据点评》

申宝策略提示:文章来自网络,不代表本站观点。